27 Jun ¿En qué circunstancias puede un autónomo perder la Tarifa Plana a lo largo del inicio de su actividad?

¿En qué circunstancias puede un autónomo perder la Tarifa Plana a lo largo del inicio de su actividad?

Los emprendedores que disfrutan de la Tarifa Plana pueden perder esta bonificación y, en algún caso, hasta sufrir recargos del 35% sobre la cuota mínima.

Bajo el nuevo sistema de cotización por ingresos reales, las personas que se den de alta en el RETA pueden disfrutar de una bonificación en su cuota a la Seguridad Social durante 12 meses, pagando 80 euros mensuales y durantre otros 12 más si sus ingresos son inferiores al Salario Mínimo Interprofesional. Sin embargo, estos nuevos trabajadores por cuenta propia pueden perder esta ayuda conocida como Tarifa Plana e incluso sufrir penalizaciones.

Recientemente, una joven autónoma comunicó a este medio que había sufrido un recargo inusual en su cuota: tuvo que ingresar 319,11 euros en vez de los 80 euros que marca la Tarifa Plana e incluso por encima de la base mínima que son 290,10 euros. Esta sobrecotización, explicó el abogado laboralista Alberto Ara, se debe a que la autónoma “se demoró en el pago de su cuota a la Seguridad Social”. Los autónomos que disfrutan de esta bonificación “siempre debe estar al corriente con la Tesorería, porque los atrasos pueden conllevar la perdida de esta”, añadió el letrado.

Este es un caso en el que se pierde la Tarifa Plana aunque se puede recuperar si el autónomo rectifica a tiempo. En otros supuestos la pérdida puede ser más complicada. Pero volviendo al primer supuesto, cualquier demora en el pago de la Tarifa Plana, “aunque sea de un sólo día, puede suponer tener que pagar la cuota mínima y generar un recargo de hasta el 35%”, señaló Ara. En el caso de la autónoma, el recargó que sufrió fue del 10%, es decir de 29,01 euros.

La autónoma explicó que en ese momento no tenía dinero suficiente en su cuenta bancaría para pagar su cuota bonificada con Tarifa Plana, por lo que la Seguridad Social no pudo efectuar el cobro y paso a efectuar el recargo anteriormente señalado. El abogado advirtió que es importante liquidar el recargo cuanto antes. “Mientras dure esta deuda con la Seguridad Social los trabajadores por cuenta propia deberán pagar la cuota completa hasta que se liquide el recargo y perderán la Tarifa Plana. Las bonificaciones que haya perdido durante dicho periodo no podrán recuperarse. Cada mes que no pague será un mes que no disfrute de esta bonificación”, agregó Ara.

Estos retrasos y las correspondientes sanciones/recargos se harán de forma escalonada por parte de la Tesorería sobre la cuota mínima (290,10 euros): 10% si se resuelve en el primer mes; y un 20% a partir del segundo y del 35% en caso de que la Seguridad Social haya reclamado el pago y el trabajador por cuenta propia no lo haya abonado. Estos recargos también afectan a cualquier afiliado al RETA que no haya pagado en tiempo y forma su cuota a la Tesorería. Lo recomendable, señaló el experto, es tener al día tus obligaciones y liquidez. “Es mucho más fácil pagar 80 euros a final de mes que ir aplicando recargos progresivos sobre la cuota mínima”, concluyó.

Los autónomos que hayan sufrido un recargo por impago a la Seguridad Social tienen dos formas de resolver su deuda con la Tesorería:

- Acudiendo a una oficina física de la Seguridad Social. Allí tendrás que solicitar una carta de pago para después realizar el ingreso en tu banco.

- Realizando el pago desde la sede electrónica de la Seguridad Social.

Los autónomos en Tarifa Plana que se den de baja no podrán recuperarla hasta pasados tres años

Otro supuesto en el que un emprendedor puede perder su derecho a la cuota bonificada es que se dé baja como autónomo durante el tiempo en que está disfrutando de esta ayuda. Si quisiera darse de alta y solicitase de nuevo la Tarifa Plana no se la concederían. La Seguridad Social explicó en un documento entregado a los gestores administrativos que, para recuperar el derecho a esta bonificación, “deberán pasar tres años desde la última baja como autónomo”.

En cambio, un autónomo que se haya dado de baja en el RETA y no estuviera disfrutando de la Tarifa Plana podrá solicitarla si se da de alta de nuevo transcurridos al menos dos años

Los autónomos cuyos ingresos sean superiores al SMI también perderán la Tarifa Plana

El tercer caso en el que un autónomo puede perder la Tarifa Plana tiene que ver con la última reforma del RETA en la que se estipula que los trabajadores por cuenta propia pueden disfrutar de un segundo año de cuota bonificada y seguir pagando sólo 80 euros al mes si sus ingresos del primer año no superaron el Salario Mínimo Interprofesional (15.120 euros al año).

Obviamente, si el autónomo en su declaración de IRPF declara unos rendimientos netos (ingresos menos gastos) superiores al SMI, perderá el derecho a solicitar la Tarifa Plana para los otros 12 meses siguientes. Sólo habrá tenido derecho a disfrutarla un año.

¿Puede perder un autónomo la Tarifa Plana si está enfermo?

A principios de este año, la Seguridad Social explicó en documento que entregó a los gestores administrativos – tras la entrada en vigor del nuevo sistema de cotización por ingresos reales – que los autónomos “que causen una baja por enfermedad, aseguró la Seguridad Social, no perderán el derecho a la Tarifa Plana”. Sin embargo, la Tesorería matizó que no se modificará la duración de la misma por haber estado de baja por enfermedad.

¿Puede perder un autónomo la Tarifa Plana por percibir alguna de las prestaciones sociales?

En el caso de que un autónomo que se acoja a la Tarifa Plana en los casos de enfermedad, riegos por embarazo y lactancia natural, nacimiento o cuidado del menor o ejercicio corresponsable del menor de la lactancia no perderá la bonificación en su cuota. “Seguirá la tarifa plana cuando su situación finalice. Se mantiene la duración inicial, es decir, no se extiende dicho beneficio más tiempo por haber estado de baja en estas situaciones”, especificó la Tesorería.

¿Cuánto pagarán los autónomos de cuota mínima a la Seguridad Social en los dos próximos años?

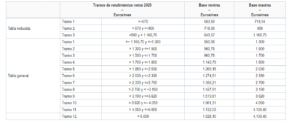

El Real Decreto Ley 13/2022, que articula el sistema de cotización por ingresos reales, establece cuáles serán las cuotas de los autónomos para el año 2024 y 2025. Actualmente, los trabajadores por cuenta propia pagan una cuota mínima de 291 euros al mes a la Seguridad Social con una base de cotización mínima de 950,98 euros si sus rendimientos netos son iguales o superiores a los 1.166,79 euros mensuales: 14.001,48 euros anuales.

Sin embargo, el nuevo sistema establece dos cuotas mínimas: una para aquellos cuyos rendimientos sean inferiores a 14.001,48 euros anuales. – que se acogerán a la denominada ‘Tabla Reducida’ – y otra para el resto de trabajadores por cuenta propia – ‘Tabla General’ – que superen dichos o igualen dichos ingresos netos.

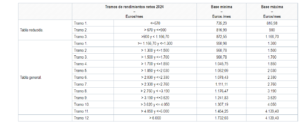

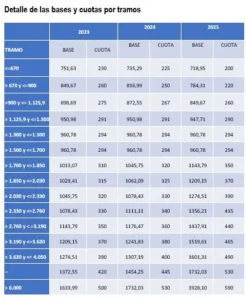

En 2023, los autónomos cuyos rendimientos netos sea inferiores a los 14.001,48 euros anuales pagan una cuota mínima a la Seguridad Social de 230 euros y cotizan por una base mínima de 751,63 euros. Para el año 2024 – como señala el Real Decreto – su cuota mínima pasará a ser de 225 euros al mes y su base mínima de 735,29 euros. Finalmente, en 2025, la cuota mínima en el ‘Tramo 1’ de la denominada ‘Tabla Reducida’ será de 200 euros al mes con una base mínima de 653,59 euros mensuales.

Por el contrario si un autónomo tiene rendimientos netos superiores o iguales a los 1.166,70 euros mensuales, formará parte de la denominada ‘Tabla General’ y pagará una cuota mínima 291 euros en 2023, 2024 y 2025. Es decir, los trabajadores por cuenta propia no cambiarán en los próximos dos años de cuota si cotizan por la base mínima de la ‘Tabla General’ del sistema de cotización por ingresos reales: 951 euros al mes.

Pero, en el Real Decreto Ley se especifica que todas las cuotas propuestas en la norma podrían modificarse en los próximos dos años. El nuevo sistema de cotización por ingresos reales –una de las mayores reformas del Régimen Especial de Trabajadores Autónomos (RETA) – y actualmente se encuentra en un proceso de adaptación.

Tanto en 2024 y en 2025, cabe la posibilidad de que la Ley de Presupuestos Generales del Estado pueda introducir alguna modificación aunque no es obligatorio. En diciembre de cada año se validará o refutará las tablas de cotización actualmente vigentes en el Real Decreto Ley donde se enmarca el nuevo sistema de ingresos reales. Antes del 1 de enero de 2026 el Gobierno determinará el calendario de aplicación del nuevo sistema de cotización por ingresos reales, el cual contemplará el despliegue de la escala de tramos de ingresos y bases de cotización a lo largo del siguiente período, con un máximo de seis años.

¿Y de cual será la cuota de la base mínima más alta en 2024 y 2025?

Por el contrario, la cuota mínima del tramo más alto de la tabla – Tramo 12 de la ‘Tabla General’ del real Decreto Ley 13/2022 – será en 2024 de 530 euros al mes con una una base mínima de 1.732,03 euros. Un año inmediatamente después, el trabajador por cuenta propia que se sitúe en este tramo de la tabla pagará 590 euros al mes de cuota mínima máxima y cotizará por un base de 1.928,10 euros al mes.

¿Cuánto pagará de cuota un autónomo societario en 2024 y 2025?

“La cotización de un autónomo societario es prácticamente igual que la de un autónomos persona física. La clave la reforma del sistema cotización para este colectivo es que la base mínima de cotización se establecerá en 1.000 euros para 2023. En el 2024 y el 2025 dicha base se establecerá o definirá en los Presupuestos Generales del Estado. A partir de 2026, pasarán a formar parte del grupo 7 de cotización del Régimen General (Auxiliares administrativos en la actualidad) donde se indicará cuál es su base de cotización”, afirmó en anteriores declaraciones Laura Gómez Lima, vicesecretaria general de la Federación Nacional de Asociaciones de Trabajadores Autónomos (ATA).

Si tomamos como referencia las tablas del Real Decreto Ley para los autónomos personas físicas para el 2024 y 2025, los autónomos societarios pagarán de cuota mensual – cotizando por una base mínima de 1.000 euros – 320 euros en 2024 y 350 euros en 2025.

Los autónomos colaboradores también tendrán una base mínima de cotización de 1.000 euros al mes

A diferencia del resto de trabajadores por cuenta propia, los denominados colaboradores – familiares directos que trabajan en el negocio de un autónomo – no pueden elegir su base de mínima de cotización en el nuevo sistema de ingresos reales. Cómo los familiares colaboradores no declararán sus ingresos – dado que esta función le corresponde al autónomo a cargo del negocio – tendrán una base mínima de cotización –al igual que los societarios – de 1.000 euros al mes y una cuota mensual mínima de 306 euros. Esto quiere decir, que no pueden elegir una base de cotización inferior a la base mínima y adscribirse a la ‘Tabla Reducida’ del nuevo sistema.

Cabe destacar que esta cuota no será fija y que como recoge el Real Decreto, la base mínima de cotización se irá incrementando para equipararse al Régimen General de la Seguridad Social, por lo que tanto en 2024 y los años posteriores, la cuota mínima de estos autónomos previsiblemente será superior a los 306 euros.

Este es el tiempo máximo que un autónomo puede disfrutar de la prestación por incapacidad temporal

Al igual que los trabajadores por cuenta ajena, los autónomos tienen derecho a cobrar una prestación por incapacidad temporal. De ésta forma, pueden cubrir las pérdidas de ingresos que ocasiona el estar de baja, ya sea por enfermedad común o por haberse producido un accidente laboral. Su cuantía dependerá fundamentalmente de su base de cotización, cuanta mayor sea más recibirá de prestación. Sin embargo, según aclaró la Seguridad Social, la cobertura por Incapacidad Temporal ha sido creada como apoyo para situaciones puntuales, por lo que los autónomos pueden percibir esta prestación únicamente durante un tiempo limitado.

Concretamente, por regla general, el tiempo máximo durante el que un trabajador por cuenta propia puede estar de baja por incapacidad temporal y, por tanto, percibir la prestación correspondiente, es de un año. No obstante, en determinadas ocasiones, el límite podría ampliarse unos cuantos meses más.

Los autónomos, en principio, pueden percibir la incapacidad temporal durante un año

Tal y como explica la Seguridad Social a través de su portal web, la prestación económica por incapacidad temporal “trata de cubrir la falta de ingresos que se produce cuando el trabajador, debido a una enfermedad o accidente, está imposibilitado temporalmente para trabajar” y precisa de la asistencia sanitaria de la Seguridad Social.

Dicha prestación económica, “está incluida dentro de la acción protectora del Régimen General y de los regímenes especiales de la Seguridad Social”. Es decir, no es algo únicamente para asalariados, sino que aquellas personas que se encuentren dadas de alta en el Régimen Especial de Trabajadores Autónomos (RETA) tienen derecho a dicha prestación.

Según explicó la Seguridad Social, la prestación “se abonará mientras el beneficiario se encuentre en situación de incapacidad temporal”. No obstante, la duración de dicha prestación está limitada. En caso de que se trate de accidente o enfermedad, independientemente de cuál sea la causa, el tiempo máximo durante el que los autónomos podrán percibir la prestación por incapacidad temporal será de 365 días.

Este tiempo podrá prorrogarse excepcionalmente durante otros 180 días “cuando se presuma que, durante ellos, el trabajador pueda ser dado de alta médica por curación”. Cabe destacar que, en esta prórroga de seis meses, los autónomos pueden seguir cobrando, durante el tiempo que marque la resolución del Instituto Nacional de la Seguridad Social (INSS), “la misma cuantía que le correspondiera, en función de su base de cotización”.

Asimismo, en el caso de que se produzcan períodos de observación por enfermedad profesional, la prestación tendrá una duración de seis meses, que serán prorrogables otros seis meses “cuando se estime necesario para el estudio y diagnóstico de la enfermedad”.

Cuál es el procedimiento desde que se solicita la prestación hasta que ésta finaliza

En el momento de la solicitud de la prestación, además de acreditar los requisitos generales exigidos, los autónomos deben presentar ante la Seguridad Social o la Mutua Colaboradora con la Seguridad Social la declaración del cese temporal en la actividad desarrollada. El plazo de presentación deberá estar “dentro de los 15 días siguientes a la fecha de la baja”.

Según advirtió la Seguridad Social, mientras dure la situación de incapacidad temporal “el trabajador vendrá obligado a presentar dicha declaración con periodicidad semestral, a contar desde la fecha en que se inicie la situación, si fuera requerido para ello”. Es decir, durante el tiempo en que el trabajador por cuenta propia se encuentre en situación de baja, además de pasar las correspondientes revisiones médicas, también tendrá que someterse al control por parte del INSS, que se producirá cada seis meses.

Según explicaron desde la asesoría Ayuda T Pymes, en caso de que la mutua solicite una revisión y el autónomo no se presente a la misma, la prestación “será suspendida y no se recuperará hasta que se presente una acreditación válida que justifique la incomparecencia”.

Para poder extender la prestación hasta 180 días más, el autónomo tendrá que someterse a una evaluación por parte del INSS, en la que se determinará si, durante este periodo añadido, el trabajador podría ser dado de alta médica por curación. En caso afirmativo, se concedería la prórroga.

Antes de que haya transcurrido el plazo máximo de prórroga, es decir, antes de que finalicen los 180 días de baja extraordinarios, el INSS hará una nueva revisión, tras la cual emitirá el alta médica o iniciará un expediente de incapacidad permanente, según corresponda.

Se puede percibir hasta el 75% de la base reguladora

La cuantía de la prestación por incapacidad temporal, según explicó la Seguridad Social, “se obtiene aplicando los porcentajes correspondientes a la base reguladora”. Es decir a la base por la que el autónomo está pagando su cuota. Cuanto mayor es esa base mayor será la prestación que obtenga y podrá cubrir sus gastos familiares. En caso de que derive de enfermedad común o accidente no laboral, el porcentaje dependerá del tiempo que dure la baja:

- Desde el cuarto día de la baja hasta el vigésimo, ambos inclusive, el porcentaje será del 60% de la base reguladora.

- A partir del vigésimo primer día de la baja el porcentaje será del 75% de la base reguladora.

Si, por el contrario, la incapacidad temporal deriva de accidente de trabajo o enfermedad profesional, “se abonará el 75% de la base reguladora desde el día siguiente al de la baja, siempre que el interesado hubiese optado por la cobertura de las contingencias profesionales”, explicó la Seguridad Social.

La base reguladora, aclaró la Seguridad Social, “estará constituida por la base de cotización del trabajador correspondiente al mes anterior al de la baja médica, dividida en 30”. Dicha base se mantendrá durante todo el proceso, incluidas recaídas, “salvo que el interesado hubiese optado por una base de cotización inferior, en cuyo caso, se tendrá en cuenta esta última”.

Hay que cumplir una serie de requisitos para poder solicitar la prestación

Según explicaron desde la gestoría Ayuda T Pymes, en caso de que se trate de una baja por enfermedad común, será necesario estar cotizando por contingencias comunes. No obstante, aclararon, esto es algo sobre lo que los autónomos “no tendrán que preocuparse, ya que son obligatorias para cualquier trabajador por cuenta propia, excepto los autónomos económicamente dependientes”, también llamados “TRADE”.

Asimismo, es necesario estar en situación de alta en el momento de la solicitud, así como “haber cotizado un mínimo de 180 días en los últimos cinco meses”.

Por su parte, en caso de que se trate de una baja por accidente laboral o enfermedad profesional, será necesario estar cotizando por contingencias profesionales, “porcentaje que depende del CNAE de la actividad”. En este tipo de bajas, recordaron desde Ayuda T Pymes, “no será obligatorio haber cotizado un mínimo de 180 días en los últimos cinco años”.

Según explica la Seguridad Social a través de su portal web, los trabajadores comprendidos en el ámbito de aplicación del RETA “deberán formalizar la cobertura de la acción protectora por contingencias profesionales e incapacidad temporal con una mutua colaboradora con la Seguridad Social, debiendo optar por la misma mutua colaboradora para toda la acción indicada”.

La opción a favor de dicha cobertura podrá realizarse en el momento de causar alta en el RETA, y sus efectos coincidirán con los del alta. Si no se lleva a cabo esta opción, “los trabajadores podrán optar por acogerse a dicha protección mediante solicitud por escrito, que deberá formularse antes del 1 de octubre de cada año, con efectos desde el día 1 de enero del año siguiente”, explicó la Seguridad Social.

¿Cómo elegir el mejor gestor para mi negocio?: diez cualidades que debe tener en cuenta el autónomo

- En qué debe fijarse un autónomo antes de escoger a su asesor o gestor

- Un asesor sin seguro de responsabilidad civil es un peligro para el autónomo

- No es solo gestionar, también es asesorar

- Disponibilidad y posibilidad de sustitución

- Apoyo integral en las necesidades del autónomo

- Experiencia en gestionar a autónomos y empresas

- Digitalización, tanto para los procesos de trabajo como para las comunicaciones

- La gran diferencia de precios entre asesorías

- Visibilidad y transparencia

- Opiniones en plataformas de valoración de servicios

“Un buen gestor debe ser como un médico de cabecera, debe conocer todos los síntomas de una actividad por cuenta propia”, resumió Fernando Jesús Santiago Ollero, presidente del Consejo General de Colegios de Gestores Administrativos de España como clave de lo que debe ser un buen asesor de un autónomo. El líder de los gestores españoles considera esencial que un autónomo evalúe correctamente a su asesor antes de contratar sus servicios. De lo contrario, podría dejar al descubierto aspectos “muy relevantes” para su negocio.

“No sólo se trata de saber sobre temas fiscales y laborales – que son los fundamentos básicos para cualquier gestor en España- también debe tener nociones de protección de datos, de igualdad, seguridad laboral o cada nueva normativa que surja en el ámbito empresarial”, aseveró Santiago Ollero.

El presidente de los Gestores Administrativos instó a los autónomos a buscar un asesor de plena confianza. “Si un gestor despacha a un emprendedor en 10 minutos no merece la pena. Debe ser alguien de confianza, un confesor e incluso un buen amigo”, agregó Santiago Ollero.

Los trabajadores por cuenta propia – continuó el presidente de los gestores de España – deben mantener “una relación profunda” con su gestor y mostrar “confianza mutua”. Los autónomos se acercan a diario con inquietudes que para el asesor “pueden parecer una nimiedad”. Sin embargo, el gestor “debe resolverlo como si fuera un asunto de estado”, expuso Santiago Ollero. Incluso, matizó, debe prestar especial atención a todos los aspectos que el autónomo cree tener resueltos.

En qué debe fijarse un autónomo al escoger a su asesor o gestor

Durante el tiempo en que se desarrolla una actividad por cuenta propia, los autónomos deben resolver miles de trámites burocráticos que, por norma general, son complicados y conllevan un riesgo, dado que el titular de un negocio responde ante las Administraciones, sus proveedores y sus clientes. Hacerlo mal puede suponer recargos, multas e, incluso responsabilidades penales. Por otro lado, el autónomo no suele tener tiempo -y a veces los conocimientos- para encargarse de los trámites mensuales, trimestrales y anuales que exige una actividad. De ahí la necesidad de encontrar un buen asesor o un buen gestor en donde descargar todo este peso.

Por todo esto, es recomendable contratar a un gestor que se encargue de todas las gestiones burocráticas de la actividad y así evitar sustos ante Hacienda o la Seguridad Social. Además, el gestor debe acompañar al autónomo a lo largo de toda su trayectoria profesional, incluso ayudarle en la solicitud de las posibles ayudas y subvenciones disponibles y llevarle las cuentas ante Hacienda.

El presidente de los gestores y la asesoría Ayuda T Pymes proponen un decálogo donde se repasan los aspectos más importantes que un autónomo debe tener presentes para escoger a su gestor.

Un asesor sin seguro de responsabilidad civil es un peligro para el autónomo

Todos los profesionales de la asesoría son humanos y pueden cometer errores. Y un error con Hacienda o la Seguridad Social pueden suponer sanciones capaces de arruinar un negocio. Un asesor que no tenga detrás un seguro de responsabilidad está mandando un mensaje muy claro a cualquier cliente: no voy a destinar ni un solo céntimo a proteger tu negocio ante cualquier error por mi parte.

“El seguro de responsabilidad civil cubre hasta 1,5 millones de euros en caso de que el gestor u asesor haya cometido un error”, explicó el presidente del Consejo General de Colegios de Gestores Administrativos de España. Por ello, destacaron los expertos, es recomendable que todos los trámites que un autónomo realice con su gestor queden por escrito y también cerciorarse de que el asesor tiene el seguro de responsabilidad civil en caso de que se dé un error.

Además, “es evidente que si evita gastar su dinero en un seguro de responsabilidad civil, más difícil será aún que asuma su propia responsabilidad y el coste de cualquier sanción impuesta a su cliente por una supuesta negligencia o despiste”, explicaron los expertos de Ayuda T Pymes. “Asegurarse de que exista un seguro de responsabilidad civil es mucho más que una buena idea antes de contratar cualquier servicio de gestoría o asesoría. Y que no exista dice mucho de cualquier asesor”, concluyeron.

No sólo gestionar, también asesorar

Un asesor, además de gestionar, asesora. Un autónomo busca tener un apoyo en su gestor no sólo en su difícil relación con las administraciones públicas. El gestor debe asesorar, aconsejar, e incluso proponer. Avisa de oportunidades y de mejores opciones ante cualquier petición o acto del autónomo relacionado con el servicio contratado. Por tanto, un gestor tiene que estar bien formado en diversas materias y al corriente de las últimas novedades legislativas para ser útil a su cliente.

Disponibilidad posibilidad de sustitución

A la hora de busca un gestor o asesor también es importante tener en cuenta un punto vital: la disponibilidad. Cuando un autónomo se queda sin asistencia puede llegar a perder mucho dinero. Es importante que en el caso de que el gestor responsable no esté disponible por enfermedad, vacaciones o motivos de fuerza mayor, se lo comunique directamente al autónomo y le busque una alternativa para poder solventar el problema que en ese momento tiene el trabajador por cuenta propia.

Apoyo integral en las necesidades del autónomo

Cualquier autónomo o pyme está obligado a realizar cuatro tipos principales de trámites: fiscal, contable, laboral y jurídico. Cuando se comienza desde cero puede bastar con la gestión fiscal y contable, pero todo negocio está destinado a crecer. Llegará un momento en que contrate a trabajadores, o pase a crear una sociedad limitada, o tenga que solventar una incidencia de tipo legal.

Cambiar de asesor es una opción, pero se pierde toda la experiencia acumulada del anterior profesional con el proyecto empresarial. No es óptimo. “Lo ideal es escoger un servicio de asesoría que te cobre por lo que realmente necesitas, para no pagar innecesariamente de más. Pero que disponga de acceso a otros servicios que cualquier emprendedor pueda necesitar en un momento dado”, agregaron los especialistas de Ayuda T Pymes.

Experiencia en gestionar a autónomos y empresas

La experiencia es aún más importante para los gestores y asesores que en muchos otros oficios. Un solo error administrativo puede suponer graves consecuencias para el autónomo. “Poner la gestión de un negocio en manos de alguien con poca o nula experiencia fiscal o laboral es convertir un proyecto empresarial en un conejillo de indias”, añadieron los expertos.

A veces es interesante una cierta especialización en el sector donde trabaja el autónomo o que pueda disponer de servicios especializados si se trata de una gran asesoría.

Cada negocio tiene sus particularidades fiscales. Hay pequeñas asesorías que se especializan en un sector determinado y es una gran decisión que aumenta su reputación entre los autónomos de ese ámbito.

Algunos ejemplos de colectivos, sectores y tipos de negocios que tienen una fiscalidad especial son los siguientes:

- Agricultores

- Autónomos y empresas canarias

- ecommerce

- Transportistas

- Cooperativas

- Asociaciones y fundaciones

- Autónomos con facturaciones extracomunitarias

- Criptomonedas

Que esté debidamente digitalizada, tanto para los procesos como para las comunicaciones

Una particularidad del sector de la asesoría y gestorías es su retraso tecnológico. Siguen existiendo muchos y buenos asesores que se resisten a los beneficios de las nuevas tecnologías.

Existen ya asesorías que trabajan con software 100% en la nube, y en todo momento el cliente puede acceder a todos los comunicados y documentos tramitados con su asesoría; e incluso, que no tramitan ninguna presentación de modelos fiscales sin una aprobación expresa final de su cliente.

Un aspecto muy a valorar por cualquier autónomo que deba escoger a su proveedor de servicios de gestoría es la flexibilidad para contactar con su asesor, ya sea a través de videollamada, teléfono o correo electrónico.

“Cualquier autónomo que vaya a contratar este tipo de servicio debe tener en consideración la apuesta por la digitalización de su proveedor de servicios de asesoría”, aseguraron los expertos de Ayuda T Pymes.

No es fácil valorar el precio a la hora de contratar un asesor o una empresa de asesoría, pero detrás de toda tarifa hay un por qué. Hay que preguntarse qué necesita tu negocio de esa asesoría antes de contratarla, y qué te ofrece exactamente por lo que se va a pagar. Un buen consejo es no pensar solo en el presente, sino, como mínimo, en las necesidades que pueden surgir al menos a medio plazo.

¿Podrán gestionar todo lo laboral si contrato a mi primer trabajador? ¿Quién se encarga de digitalizar las facturas? ¿Existe un software de contabilidad exclusivo? ¿El software también está preparado para la gestión de los trabajadores? ¿Me avisarán si salen ayudas o bonificaciones? ¿Subirá el precio si genero más facturas? ¿Qué incluye exactamente el servicio? ¿Puedo cambiar a otro asesor si no conecto a nivel personal o profesional? ¿Si tengo un asunto legal necesito buscar un abogado, o tienen uno en la asesoría?. No hay que escatimar en preguntas antes de escoger una asesoría, porque en las respuestas suele estar el porqué de una tarifa extremadamente económica o cara.

Visibilidad y transparencia en el entorno web

Que una asesoría tenga una web o esté presente en la redes sociales es un factor a considerar a la hora de escoger este servicio. Puede que no tenga nada que ver con su desempeño, pero demuestra que no le importa ser encontrada ni interactuar con el público. Algunas, incluso, ofrecen directos, grabaciones y masterclass gratis a todos los autónomos incluso no siendo clientes. Así que es evidente que tendrán que ofrecer mucho más a los que sí lo son y pagan por sus servicios.

Suele ocurrir que muchos profesionales evitan al máximo su presencia en las redes, o no crear una ficha de empresa en Google, para dificultar el desahogo de exclientes con una mala experiencia.

Opiniones en plataformas de valoración de servicios

La mejor forma de comprobar si estamos eligiendo a la asesoría adecuada es consultar las reseñas y opiniones en la web. Casi todas las asesorías están reseñadas por usuarios de Google, y además existen otras plataformas con mayor fiabilidad por su sistema de verificación de reseñas como es el caso de TrustPilot.

En cualquier caso, para no caer en trampas, lo mejor es guiarse por estos tres consejos para decidir entre dos opciones de asesoría mediante las valoraciones:

- Solo sacar conclusiones si hay muchas opiniones, ya que es el primer indicio de que hay una gran masa de autónomos gestionados y, por tanto, experiencia y bagaje.

- Leer las valoraciones individualmente, y desechar tanto las valoraciones positivas menos creíbles como las negativas que solo buscan hacer daño a la empresa y no encontrar soluciones.

- Buscar en las opiniones patrones comunes que no se den en otras asesorías tanteadas.

Si quieres consultar más noticias: https://www.ariasassessors.com/actualidad/

Notícia extraída de: www.autonomosyemprendedor.es/articulo/