27 juny En quines circumstàncies pot perdre un autònom la Tarifa Plana durant l’inici de la seva activitat?

En quines circumstàncies pot un autònom perdre la Tarifa Plana durant l’inici de la seva activitat?

Els emprenedors que gaudeixen de la Tarifa Plana poden perdre aquesta bonificació i, en alguns casos, fins i tot patir recàrrecs del 35% sobre la quota mínima.

Sota el nou sistema de cotització per ingressos reals, les persones que es donin d’alta al RETA poden gaudir d’una bonificació a la seva quota a la Seguretat Social durant 12 mesos, pagant 80 euros mensuals i durant altres 12 mesos més si els seus ingressos són inferiors al Salari Mínim Interprofessional. No obstant això, aquests nous treballadors per compte propi poden perdre aquesta ajuda coneguda com a Tarifa Plana i fins i tot patir penalitzacions.

Recentment, una jove autònoma va comunicar a aquest mitjà que havia patit un recàrrec inusual a la seva quota: va haver d’ingressar 319,11 euros en lloc dels 80 euros que marca la Tarifa Plana i fins i tot per sobre de la base mínima, que són 290,10 euros. Aquesta sobre-cotització, va explicar l’advocat laboralista Alberto Ara, es deu al fet que l’autònoma “es va demorar en el pagament de la seva quota a la Seguretat Social”. Els autònoms que gaudeixen d’aquesta bonificació “sempre han d’estar al corrent amb la Tresoreria, perquè els endarreriments poden comportar la pèrdua d’aquesta”, va afegir l’advocat.

Aquest és un cas en què es perd la Tarifa Plana, encara que es pot recuperar si l’autònom rectifica a temps. En altres casos, la pèrdua pot ser més complicada. Però tornant al primer cas, qualsevol retard en el pagament de la Tarifa Plana, “encara que sigui d’un sol dia, pot suposar haver de pagar la quota mínima i generar un recàrrec de fins al 35%“, assenyala Ara. En el cas de l’autònoma, el recàrrec que va patir va ser del 10%, és a dir, de 29,01 euros.

L’autònoma va explicar que en aquell moment no tenia prou diners al seu compte bancari per pagar la seva quota bonificada amb la Tarifa Plana, de manera que la Seguretat Social no va poder cobrar-la i va procedir a fer el recàrrec abans esmentat. L’advocat va advertir que és important liquidar el recàrrec el més aviat possible. “Mentre duri aquesta deute amb la Seguretat Social, els treballadors per compte propi hauran de pagar la quota completa fins que es liquidï el recàrrec i perdran la Tarifa Plana. Les bonificacions que hagin perdut durant aquest període no es podran recuperar. Cada mes que no es pagui serà un mes en què no es gaudeixi d’aquesta bonificació“, va afegir Ara.

Aquests endarreriments i les corresponents sancions/recàrrecs es faran de forma esglaonada per part de la Tresoreria sobre la quota mínima (290,10 euros): un 10% si es resol en el primer mes; un 20% a partir del segon i un 35% en cas que la Seguretat Social hagi reclamat el pagament i el treballador per compte propi no l’hagi abonat. Aquests recàrrecs també afecten qualsevol afiliat al RETA que no hagi pagat en temps i forma la seva quota a la Tresoreria. La recomanació, va assenyalar l’expert, és mantenir al dia les obligacions i tenir liquiditat. “És molt més fàcil pagar 80 euros a final de mes que anar aplicant recàrrecs progressius sobre la quota mínima”, va concloure.

Els autònoms que hagin patit un recàrrec per impagament a la Seguretat Social tenen dues formes de resoldre el seu deute amb la Tresoreria:

- Acudint a una oficina física de la Seguretat Social. Allà hauràs de sol·licitar una carta de pagament per després realitzar l’ingrés al teu banc.

- Realitzant el pagament des de la seu electrònica de la Seguretat Social.

Els autònoms en Tarifa Plana que es donin de baixa no podran recuperar-la fins que hagin passat tres anys.

Un altre cas en què un emprenedor pot perdre el dret a la quota bonificada és que es doni de baixa com a autònom durant el temps en què està gaudint d’aquesta ajuda. Si volgués donar-se d’alta i sol·licités de nou la Tarifa Plana, no se li concediria. La Seguretat Social va explicar en un document lliurat als gestors administratius que, per recuperar el dret a aquesta bonificació, “hauran de passar tres anys des de l’última baixa com a autònom“.

En canvi, un autònom que s’hagi donat de baixa al RETA i no estigui gaudint de la Tarifa Plana podrà sol·licitar-la si es dóna d’alta de nou transcorreguts almenys dos anys.

Els autònoms amb ingressos superiors al SMI també perdran la Tarifa Plana.

El tercer cas en què un autònom pot perdre la Tarifa Plana té a veure amb l’última reforma del RETA en què s’estipula que els treballadors per compte propi poden gaudir d’un segon any de quota bonificada i seguir pagant només 80 euros al mes si els seus ingressos del primer any no superen el Salari Mínim Interprofessional (15.120 euros a l’any).

Òbviament, si l’autònom en la seva declaració de l’IRPF declara uns rendiments nets (ingressos menys despeses) superiors al SMI, perd el dret a sol·licitar la Tarifa Plana per als altres 12 mesos següents. Només haurà tingut dret a gaudir-ne durant un any.

Pot perdre un autònom la Tarifa Plana si està malalt?

A principios de este año, la Seguridad Social explicó en documento que entregó a los gestores administrativos – tras la entrada en vigor del nuevo sistema de cotización por ingresos reales – que los autónomos “que causen una baja por enfermedad, aseguró la Seguridad Social, no perderán el derecho a la Tarifa Plana”. Sin embargo, la Tesorería matizó que no se modificará la duración de la misma por haber estado de baja por enfermedad.

Pot perdre un autònom la Tarifa Plana si està malalt?

A principis d’aquest any, la Seguretat Social va explicar en un document lliurat als gestors administratius – després de l’entrada en vigor del nou sistema de cotització per ingressos reals – que els autònoms “que causin una baixa per malaltia, assegurà la Seguretat Social, no perdran el dret a la Tarifa Plana”. No obstant això, la Tresoreria va matitzar que no es modificarà la durada de la mateixa per haver estat de baixa per malaltia.

Quant pagaran els autònoms de quota mínima a la Seguretat Social en els dos propers anys?

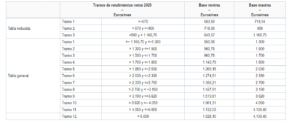

El Reial Decret Llei 13/2022, que articula el sistema de cotizació per ingresos reals, estableix quines seran les quotes dels autònoms per a l’any 2024 i 2025. Actualment, els treballadors per compte propi paguen una quota mínima de 291 euros al mes a la Seguretat Social amb una base de cotització mínima de 950,98 euros si els seus rendiments nets són iguals o superiors als 1.166,79 euros mensuals: 14.001,48 euros anuals.

No obstant això, el nou sistema estableix dues quotes mínimes: una per a aquells els rendiments dels quals siguin inferiors a 14.001,48 euros anuals, que s’acolliran a la denominada ‘Taula Reduïda’, i una altra per a la resta de treballadors per compte propi – “Taula General” – que superin o igualin aquests ingressos nets.

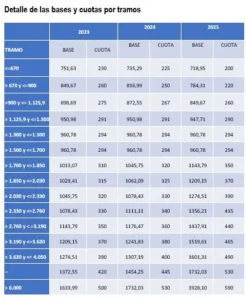

El 2023, els autònoms els rendiments nets dels quals siguin inferiors als 14.001,48 euros anuals pagaran una quota mínima a la Seguretat Social de 230 euros i cotitzaran per una base mínima de 751,63 euros. Per a l’any 2024, com assenyala el Reial Decret, la seva quota mínima passarà a ser de 225 euros al mes i la seva base mínima de 735,29 euros. Finalment, el 2025, la quota mínima al ‘Tram 1’ de la denominada ‘Taula Reduïda’ serà de 200 euros al mes amb una base mínima de 653,59 euros mensuals.

Per contra, si un autònom té rendiments nets superiors o iguals als 1.166,70 euros mensuals, formarà part de la denominada ‘Taula General’ i pagarà una quota mínima de 291 euros el 2023, 2024 i 2025. És a dir, els treballadors per compte propi no canviaran en els pròxims dos anys de quota si cotitzen per la base mínima de la ‘Taula General’ del sistema de cotització per ingressos reals: 951 euros al mes.

No obstant això, en el Real Decret Llei s’especifica que totes les quotes proposades en la norma podrien modificar-se en els pròxims dos anys. El nou sistema de cotització per ingressos reals, una de les principals reformes del Règim Especial de Treballadors Autònoms (RETA), actualment es troba en un procés d’adaptació.

Tant el 2024 com el 2025, hi ha la possibilitat que la Llei de Pressupostos Generals de l’Estat pugui introduir alguna modificació, encara que no és obligatori. Al desembre de cada any, es validaran o refutaran les taules de cotització actualment vigents en el Real Decret Llei que enmarca el nou sistema d’ingressos reals. Abans de l’1 de gener de 2026, el Govern determinarà el calendari d’aplicació del nou sistema de cotització per ingressos reals, el qual contemplarà el desplegament de l’escala de trams d’ingressos i bases de cotització al llarg del següent període, amb un màxim de sis anys.

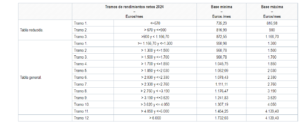

I quina serà la quota de la base mínima més alta el 2024 i el 2025?

Per contra, la quota mínima del tram més alt de la taula – Tram 12 de la ‘Taula General’ del Reial Decret Llei 13/2022 – serà el 2024 de 530 euros al mes amb una base mínima de 1.732,03 euros. Un any immediatament després, el treballador per compte propi que es situï en aquest tram de la taula pagarà 590 euros al mes de quota mínima màxima i cotitzarà per una base de 1.928,10 euros al mes.

Quina serà la quota de cotització d’un autònom societari el 2024 i el 2025?

“La cotització d’un autónom societari és pràcticament igual que la d’un autònom persona física. La clau de la reforma del sistema de cotització per a aquest col·lectiu és que la base mínima de cotització s’establirà en 1.000 euros per al 2023. En el 2024 i el 2025 aquesta base s’establirà o es definirà en els Pressupostos Generals de l’Estat. A partir del 2026, passaran a formar part del grup 7 de cotització del Règim General (Auxiliars administratius en l’actualitat), on s’indicarà quina és la seva base de cotització”, va afirmar en anteriors declaracions Laura Gómez Lima, vicesecretària general de la Federació Nacional d’Associacions de Treballadors Autònoms (ATA).

Si prenem com a referència les taules del Reial Decret Llei per als autònoms persones físiques per al 2024 i el 2025, els autònoms societaris pagaran de quota mensual – cotitzant per una base mínima de 1.000 euros – 320 euros el 2024 i 350 euros el 2025.

Els autònoms col·laboradors també tindran una base mínima de cotització de 1.000 euros al mes.

A diferència de la resta de treballadors per compte propi, els denominats col·laboradors – familiars directes que treballen en el negoci d’un autònom – no poden triar la seva base de cotització mínima en el nou sistema d’ingressos reals. Com que els familiars col·laboradors no declararan els seus ingressos – ja que aquesta funció correspon a l’autònom responsable del negoci – tindran una base mínima de cotització – igual que els societaris – de 1.000 euros al mes i una quota mensual mínima de 306 euros. Això vol dir que no poden triar una base de cotització inferior a la base mínima i adscriure’s a la ‘Taula Reduïda’ del nou sistema.

Cal destacar que aquesta quota no serà fixa i que, com recull el Reial Decret, la base mínima de cotització s’anirà incrementant per equiparar-se al Règim General de la Seguretat Social, de manera que tant el 2024 com els anys posteriors, previsiblement la quota mínima d’aquests autònoms serà superior als 306 euros.

Aquest és el període màxim durant el qual un autònom pot gaudir de la prestació per incapacitat temporal.

De la mateixa manera que els treballadors per compte d’altri, els autònoms tenen dret a rebre una prestació per incapacitat temporal. D’aquesta manera, poden cobrir les pèrdues d’ingressos que es produeixen en estar de baixa, ja sigui per malaltia comuna o per haver-se produït un accident laboral. La quantia de la prestació depèn fonamentalment de la seva base de cotització, com més gran sigui, més prestació rebran. No obstant això, segons ha aclarit la Seguretat Social, la cobertura per Incapacitat Temporal ha estat creada com a suport per a situacions puntuals, de manera que els autònoms només poden percebre aquesta prestació durant un temps limitat.

En concret, de manera general, el temps màxim durant el qual un treballador per compte propi pot estar de baixa per incapacitat temporal i, per tant, percebre la prestació corresponent, és d’un any. No obstant això, en determinades ocasions, el límit podria ampliar-se uns quants mesos més.

Els autònoms, en principi, poden percebre la incapacitat temporal durant un any.

Tal com explica la Seguretat Social a través del seu portal web, la prestació econòmica per incapacitat temporal “tracta de cobrir la falta d’ingressos que es produeix quan el treballador, a causa d’una malaltia o accident, està incapacitat temporalment per treballar” i requereix de l’assistència sanitària de la Seguretat Social.

Aquesta prestació econòmica està inclosa dins de l’acció protectora del Règim General i dels règims especials de la Seguretat Social. És a dir, no és només per a treballadors asalariats, sinó que aquelles persones que estiguin donades d’alta en el Règim Especial de Treballadors Autònoms (RETA) tenen dret a aquesta prestació.

Segons va explicar la Seguretat Social, la prestació “s’abonarà mentre el beneficiari es trobi en situació d’incapacitat temporal”. No obstant això, la durada d’aquesta prestació està limitada. En cas que es tracti d’un accident o malaltia, independentment de la causa, el temps màxim durant el qual els autònoms podran percebre la prestació per incapacitat temporal serà de 365 dies.

Aquest temps podrà prorrogar-se excepcionalment durant altres 180 dies “quan es presumeixi que, durant aquests, el treballador pugui ser donat d’alta mèdica per curació”. Cal destacar que, en aquesta pròrroga de sis mesos, els autònoms poden continuar cobrant, durant el temps que marqui la resolució de l’Institut Nacional de la Seguretat Social (INSS), “la mateixa quantia que li correspongués, en funció de la seva base de cotització”.

Així mateix, en cas que es produeixin períodes d’observació per malaltia professional, la prestació tindrà una durada de sis mesos, que seran prorrogables altres sis mesos “quan s’estimi necessari per a l’estudi i diagnòstic de la malaltia”.

Quin és el procediment des que es sol·licita la prestació fins que aquesta finalitza

En el moment de la sol·licitud de la prestació, a més d’acreditar els requisits generals exigits, els autònoms han de presentar davant de la Seguretat Social o la Mútua Col·laboradora amb la Seguretat Social la declaració de la cessació temporal en l’activitat desenvolupada. El termini de presentació haurà d’estar “dins dels 15 dies següents a la data de la baixa”.

Segons va advertir la Seguretat Social, mentre duri la situació d’incapacitat temporal “el treballador vindrà obligat a presentar aquesta declaració amb periodicitat semestral, a comptar des de la data en què s’iniciï la situació, si fos requerit per a això”. És a dir, durant el temps en què el treballador per compte propi es trobi en situació de baixa, a més de passar les corresponents revisions mèdiques, també haurà de sotmetre’s al control per part de l’INSS, que es produirà cada sis mesos.

Segons van explicar des de l’assessoria Ajuda T Pymes, en cas que la mútua sol·liciti una revisió i l’autònom no s’hi presenti, la prestació “serà suspesa i no es recuperarà fins que es presenti una acreditació vàlida que justifiqui la incompareixença”.

Per poder estendre la prestació fins a 180 dies més, l’autònom haurà de sotmetre’s a una avaluació per part de l’INSS, en la qual es determinarà si, durant aquest període afegit, el treballador podria ser donat d’alta mèdica per curació. En cas afirmatiu, es concediria la pròrroga.

Abans que hagi transcorregut el termini màxim de pròrroga, és a dir, abans que finalitzin els 180 dies de baixa extraordinaris, l’INSS farà una nova revisió, després de la qual emetrà l’alta mèdica o iniciará un expediente de incapacidad permanente, segons correspongui.

Es pot percebre fins al 75% de la base reguladora

La quantia de la prestació per incapacitat temporal, segons va explicar la Seguretat Social, “s’obté aplicant els percentatges corresponents a la base reguladora”. És a dir, a la base per la qual l’autònom està pagant la seva quota. Com més gran és aquesta base, més serà la prestació que obtingui i podrà cobrir les seves despeses familiars. En cas que derivi de malaltia comuna o accident no laboral, el percentatge dependrà del temps que duri la baixa:

- Des del quart dia de la baixa fins al vigèsim, ambdós inclosos, el percentatge serà del 60% de la base reguladora.

- A partir del vigèsim primer dia de la baixa, el percentatge serà del 75% de la base reguladora.

Si, en canvi, la incapacitat temporal deriva d’accident de treball o malaltia professional, “s’abonarà el 75% de la base reguladora des del dia següent al de la baixa, sempre que l’interessat hagués optat per la cobertura de les contingències professionals”, va explicar la Seguretat Social.

La base reguladora, va aclarir la Seguretat Social, “estarà constituïda per la base de cotització del treballador corresponent al mes anterior al de la baixa mèdica, dividida en 30“. Aquesta base es mantindrà durant tot el procés, incloses recaigudes, “tret que l’interessat hagués optat per una base de cotització inferior, en aquest cas, s’hi tindrà en compte aquesta última”.

Cal complir una sèrie de requisits per poder sol·licitar la prestació

Segons van explicar des de la gestoria Ajuda T Pymes, en cas que es tracti d’una baixa per malaltia comuna, serà necessari estar cotitzant per a contingències comunes. No obstant això, van aclarir, això és alguna cosa de la qual els autònoms “no hauran de preocupar-se, ja que són obligatòries per a qualsevol treballador per compte propi, excepte els autónoms económicament dependients”, tambié anomenats “TRADE”.

A més, és necessari estar en situació d’alta en el moment de la sol·licitud, així com “haver cotitzat un mínim de 180 dies en els últims cinc mesos”.

D’altra banda, en cas que es tracti d’una baixa per accident laboral o malaltia professional, serà necessari estar cotitzant per a contingències professionals, “percentatge que depèn del CNAE de l’activitat”. En aquest tipus de baixes, van recordar des d’Ajuda T Pymes, “no serà obligatori haver cotitzat un mínim de 180 dies en els últims cinc anys”.

Segons explica la Seguretat Social a través del seu portal web, els treballadors compresos en l’àmbit d’aplicació del RETA “hauran de formalitzar la cobertura de l’acció protectora per contingències professionals i incapacitat temporal amb una mútua col·laboradora amb la Seguretat Social, havent d’optar per la mateixa mútua col·laboradora per a tota l’acció indicada“.

L’opció a favor d’aquesta cobertura es podrà realitzar en el moment de causar alta en el RETA, i els seus efectes coincidiran amb els de l’alta. Si no es du a terme aquesta opció, “els treballadors podran optar per acollir-se a aquesta protecció mitjançant sol·licitud per escrit, que haurà de formular-se abans de l’1 d’octubre de cada any, amb efectes des del dia 1 de gener de l’any següent”, va explicar la Seguretat Social.

Com triar el millor gestor per al meu negoci?: deu qualitats que ha de tenir en compte l’autònom

- En què s’ha de fixar un autònom abans d’escollir el seu assessor o gestor

- Un assessor sense assegurança de responsabilitat civil és un perill per a l’autònom

- No només és gestionar, també és assessorar

- Disponibilitat i possibilitat de substitució

- Suport integral en les necessitats de l’autònom

- Experiència en gestionar autònoms i empreses

- Digitalització, tant per als processos de treball com per a les comunicacions

- La gran diferència de preus entre assessoraments

- Visibilitat i transparència

- Opinions en plataformes de valoració de serveis

“No només es tracta de saber sobre temes fiscals i laborals, que són els fonaments bàsics per a qualsevol gestor a Espanya, sinó que també ha de tenir nocions de protecció de dades, d’igualtat, seguretat laboral o cada nova normativa que sorgisca en l’àmbit empresarial”, va afirmar Santiago Ollero.

El president dels Gestors Administratius va instar els autònoms a buscar un assessor de plena confiança. “Si un gestor despatxa un emprenedor en 10 minuts no val la pena. Ha de ser algú de confiança, un confessant i fins i tot un bon amic”, va afegir Santiago Ollero.

Els treballadors per compte propi -va continuar el president dels gestors d’Espanya- han de mantenir “una relació profunda” amb el seu gestor i mostrar “confiança mútua”. Els autònoms s’acosten diàriament amb inquietuds que per a l’assessor “poden semblar una nimietat”. No obstant això, el gestor “ha de resoldre-ho com si fos un assumpte d’estat”, va exposar Santiago Ollero. Incluso, va matitzar, ha de prestar especial atenció a tots els aspectes que l’autònom crega tenir resolts.

També, va destacar el president, “és important trobar un professional que sigui autònom com tu“. La pròpia experiència dins del Règim Especial de Treballadors Autònoms (RETA) “permetrà una major empatia i aplicarà al negoci o activitat tot el que va aprendre com a treballador per compte propi”. Per això, va concloure Santiago Ollero, el client ha de mantenir una “xerrada profunda” amb el seu gestor per a no deixar “cap aspecte del seu negoci a l’atzar”.

En què s’ha de fixar un autònom en triar el seu assessor o gestor

Durant el temps en què es desenvolupa una activitat per compte propi, els autònoms han de resoldre milers de tràmits burocràtics que, per norma general, són complicats i comporten un risc, ja que el titular d’un negoci respon davant de les Administracions, els seus proveïdors i els seus clients. Fer-ho malament pot suposar recàrrecs, multes i fins i tot responsabilitats penals. D’altra banda, l’autònom sol no tenir temps -i a vegades els coneixements- per encarregar-se dels tràmits mensuals, trimestrals i anuals que exigeix una activitat. D’aquí la necessitat de trobar un bon assessor o un bon gestor on descarregar tot aquest pes.

Per tot això, és recomanable contractar un gestor que s’encarregui de totes les gestions burocràtiques de l’activitat i així evitar sorpreses davant d’Hisenda o de la Seguretat Social. A més, el gestor ha d’acompanyar l’autònom al llarg de tota la seva trajectòria professional, fins i tot ajudar-lo en la sol·licitud de les possibles ajudes i subvencions disponibles i portar-li els comptes davant d’Hisenda.

El president dels gestors i l’assessoria Ajuda T Pymes proposen un decàleg on es repassen els aspectes més importants que un autònom ha de tenir presents per triar el seu gestor.

Un assessor sense assegurança de responsabilitat civil és un perill per a l’autònom

Tots els professionals de l’assessoria són humans i poden cometre errors. I un error amb Hisenda o la Seguretat Social pot suposar sancions capaces d’arrossegar un negoci. Un assessor que no tingui darrere una assegurança de responsabilitat està enviant un missatge molt clar a qualsevol client: no destinaré ni un sol cèntim a protegir el teu negoci davant qualsevol error per la meva part.

“L’assegurança de responsabilitat civil cobreix fins a 1,5 milions d’euros en cas que el gestor o assessor hagi comès un error”, va explicar el president del Consell General de Col·legis de Gestors Administratius d’Espanya. Per això, van destacar els experts, és recomanable que tots els tràmits que un autònom realitzi amb el seu gestor quedin per escrit i també assegurar-se que l’assessor té l’assegurança de responsabilitat civil en cas que es produeixi un error.

A més, “és evident que si evita gastar els seus diners en una assegurança de responsabilitat civil, més difícil serà encara que assumisca la seva pròpia responsabilitat i el cost de qualsevol sanció imposada al seu client per una presumpta negligència o despistament”, van explicar els experts d’Ajuda T Pymes. “Assegurar-se que existeix una assegurança de responsabilitat civil és molt més que una bona idea abans de contractar qualsevol servei de gestoria o assessoria. I que no existeix diga molt de qualsevol assessor”, van concloure.

No només gestionar, sinó assessorar

Un assessor, a més de gestionar, assessora. Un autònom busca tenir un suport en el seu gestor no només en la seva difícil relació amb les administracions públiques. El gestor ha d’assessorar, aconsellar i fins i tot proposar. Adverteix sobre oportunitats i millors opcions davant de qualsevol petició o acte de l’autònom relacionat amb el servei contractat. Per tant, un gestor ha d’estar ben format en diverses matèries i al corrent de les últimes novetats legislatives per ser útil al seu client.

Disponibilitat i possibilitat de substitució

A l’hora de buscar un gestor o assessor, també és important tenir en compte un punt vital: la disponibilitat. Quan un autònom es queda sense assistència, pot arribar a perdre molt de diners. És important que en el cas que el gestor responsable no estigui disponible per malaltia, vacances o motius de força major, ho comuniqui directament a l’autònom i li busqui una alternativa per poder resoldre el problema que en aquest moment té el treballador per compte propi.

Suport integral en les necessitats de l’autònom

Qualsevol autònom o pime està obligat a realitzar quatre tipus principals de tràmits: fiscal, comptable, laboral i jurídic. Quan es comença de zero, pot ser suficient amb la gestió fiscal i comptable, però tot negoci està destinat a créixer. Arribarà un moment en què contracti treballadors, o passi a crear una societat limitada, o hagi de resoldre una incidència de tipus legal.

Canviar d’assessor és una opció, però es perd tota l’experiència acumulada de l’anterior professional amb el projecte empresarial. No és òptim. “L’ideal és escollir un servei d’assessoria que et cobri pel que realment necessites, per no pagar innecessàriament de més. Però que disposi d’accés a altres serveis que qualsevol emprenedor pugui necessitar en un moment donat“, van afegir els especialistes d’Ajuda T Pymes.

Experiència en gestionar autònoms i empreses

L’experiència és encara més important per als gestors i assessors que en molts altres oficis. Un sol error administratiu pot suposar greus conseqüències per a l’autònom. “Posar la gestió d’un negoci en mans de algú amb poca o nul·la experiència fiscal o laboral és convertir un projecte empresarial en un conillet d’Índies“, van afegir els experts.

A vegades és interessant una certa especialització en el sector on treballa l’autònom o que pugui disposar de serveis especialitzats si es tracta d’una gran assessoria.

Cada negoci té les seves particularitats fiscals. Hi ha petites assessoreries que s’especialitzen en un sector determinat i és una gran decisió que augmenta la seva reputació entre els autònoms d’aquest àmbit.

Alguns exemples de col·lectius, sectors i tipus de negocis que tenen una fiscalitat especial són els següents:

- Agricultors

- Autònoms i empreses canàries

- Comerç electrònic

- Transportistes

- Cooperatives

- Associacions i fundacions

- Autònoms amb facturacions extracomunitàries

- Criptomonedes

Que estigui degudament digitalitzada, tant pels processos com per les comunicacions

Una particularitat del sector de l’assessoria i gestories és el seu retard tecnològic. Encara hi ha molts i bons assessors que es resistes a beneficiar-se de les noves tecnologies.

Ja existeixen assessoreries que treballen amb programari 100% a la núvol, i en tot moment el client pot accedir a tots els comunicats i documents tramitats amb la seva assessoria; i fins i tot, que no tramiten cap presentació de models fiscals sense una aprovació expressa final del seu client.

Un aspecte molt a valorar per a qualsevol autònom que hagi d’escollir el seu proveïdor de serveis de gestoria és la flexibilitat per contactar amb el seu assessor, ja sigui a través de videotrucada, telèfon o correu electrònic.

“Qualsevol autònom que vagi a contractar aquest tipus de servei ha de tenir en consideració l’aposta per la digitalització del seu proveïdor de serveis d’assessoria”, van assegurar els experts d’Ajuda T Pymes.

No és fàcil valorar el preu a l’hora de contractar un assessor o una empresa d’assessoria, però darrere de tota tarifa hi ha un per què. Cal preguntar-se què necessita el teu negoci d’aquella assessoria abans de contractar-la, i què t’ofereix exactament pel que es pagarà. Un bon consell és no pensar només en el present, sinó, com a mínim, en les necessitats que poden sorgir almenys a mitjà termini.

Podran gestionar tot l’àmbit laboral si contracto el meu primer treballador? Qui s’encarrega de digitalitzar les factures? Hi ha un programari de comptabilitat exclusiu? El programari també està preparat per a la gestió dels treballadors? Em notificaran si hi ha ajuts o bonificacions disponibles? Pujarà el preu si genero més factures? Què inclou exactament el servei? Puc canviar a un altre assessor si no connecto a nivell personal o professional? Si tinc una qüestió legal, necessito buscar un advocat o en tenen un a l’assessoria? No cal escatimar en preguntes abans d’escollir una assessoria, perquè en les respostes sol estar el per què d’una tarifa extremadament econòmica o cara.

Visibilitat i transparència en l’entorn web

Que una assessoria tingui un lloc web o estigui present a les xarxes socials és un factor a considerar a l’hora d’escollir aquest servei. Potser no té res a veure amb el seu rendiment, però demostra que no li importa ser trobada ni interactuar amb el públic. Algunes, fins i tot, ofereixen en directe, gravacions i màsters gratuïts a tots els autònoms, fins i tot si no són clients. Així que és evident que hauran d’ofereix més als que sí ho són i paguen pels seus serveis.

Solen ocórrer que molts professionals eviten al màxim la seva presència a les xarxes o no crear una fitxa d’empresa a Google per dificultar l’expressió d’antics clients amb una mala experiència.

Opinions en plataformes de valoració de serveis

La millor manera de comprovar si estem triant la assessoria adequada és consultar les ressenyes i opinions al web. Gairebé totes les assessoreries tenen ressenyes d’usuaris de Google i, a més, hi ha altres plataformes amb major fiabilitat pel seu sistema de verificació de ressenyes com ara TrustPilot.

En qualsevol cas, per no caure en trampes, el millor és guiar-se per aquests tres consells per decidir entre dues opcions d’assessoria mitjançant les valoracions:

- Només treure conclusions si hi ha moltes opinions, ja que és el primer indici que hi ha una gran massa d’autònoms gestionats i, per tant, experiència i bagatge.

- Llegir les valoracions individualment i rebutjar tant les valoracions positives menys creïbles com les negatives que només busquen fer mal a l’empresa i no trobar solucions.

- Buscar patrons comuns a les opinions que no es donin a altres assessoreries avaluades.

Si vols consultar més notícies: https://www.ariasassessors.com/actualidad/

Notícia extreta de: www.autonomosyemprendedor.es/articulo/