29 març La declaració d’IVA d’abril no es podrà presentar en paper: així hauran de fer-la digitalment els autònoms

La declaració d’IVA d’abril no es podrà presentar en paper: així hauran de fer-la digitalment els autònoms

La propera declaració trimestral d’IVA ja no es podrà presentar en paper. Aquests són els passos que han de seguir els autònoms per a fer-ho de manera telemàtica.

Hisenda començarà a exigir en la propera declaració d’IVA d’abril que tots els autònoms la presentin de manera telemàtica. Com ja va avançar aquest diari, després de l’aprovació el passat 18 de novembre de l’Ordre HAP/2194/2013, tots els treballadors per compte propi tindran prohibit declarar aquest impost en paper.

La llei, segons van confirmar fonts de l’Agència Tributària a aquest diari, obliga a presentar telemàticament les autoliquidacions de l’Impost sobre el Valor Afegit referents a 2023. Això significa que, en tot just unes setmanes, de l’1 al 20 d’abril, s’obrirà el termini de la primera liquidació trimestral de la història sense possibilitat de presentació a través de paper.

Segons van explicar fonts de l’Agència Tributària, “el més habitual és que l’autònom tingui un gestor que s’encarregui de totes les seves obligacions i que, per tant, ja tingui una Cl@ve o certificat digital per a realitzar-les en el seu nom”. No obstant això, encara hi ha avui dia treballadors per compte propi que realitzen encàrrecs de manera puntual i gestionen pel seu compte totes les seves obligacions, incloses les liquidacions d’impostos.

Si no tinguessin un gestor que declari els seus impostos per ells, els autònoms hauran de presentar la seva primera declaració trimestral de 2023 de manera telemàtica i per a això, estaran obligats a tenir Cl@ve o certificat digital.

El primer pas per a presentar la declaració d’IVA per internet és obtenir un certificat digital o Cl@ve

L’autoliquidació de l’IVA es realitza gairebé sempre de manera trimestral, per la qual cosa l’autònom té l’obligació de presentar el model 303 quatre vegades a l’any (abril, juliol, octubre i gener). A partir d’aquest mes d’abril, la liquidació podrà presentar-se únicament de manera telemàtica, mitjançant la utilització de certificat electrònic o Cl@ve PIN.

Per a realitzar qualsevol tipus de gestió per via telemàtica amb l’Administració, és necessari que es produeixi una autenticació de la persona que realitza el tràmit. És l’única manera de demostrar que l’autònom és qui diu que ser.

- Obtenció de certificat digital per a autònoms persona física

En el cas dels autònoms persona física, el certificat digital compta amb les dades del treballador per compte propi, que estan autenticats per un organisme oficial. Entre les moltes gestions que pot fer un autònom amb el certificat digital es troba la possibilitat de signar documents digitalment o presentar els impostos de manera electrònica i sense necessitat de sortir de casa.

Per a obtenir-ho tenen dues opcions: mitjançant Certificat programari (com a arxiu descargable) o mitjançant DNI Electrònic. La més senzilla és la segona. Qualsevol autònom amb el DNIe actualitzat i vàlid podrà obtenir el certificat sense haver de desplaçar-se en cap moment a una Oficina d’Acreditació, a través dels següents passos:

-Tenir l’equip informàtic preparat: abans de començar amb el procés cal tenir instal·lat en l’ordinador el programari criptogràfic DNIe i els certificats arrels del DNIe. Sempre tenint en compte que tot el procés ha de realitzar-se des del mateix ordinador, el mateix navegador (Internet Explorer o Mozilla) i utilitzant sempre el mateix usuari; i no formatar l’ordinador durant tot el procés.

-Sol·licitar el certificat: amb el DNIe es podrà realitzar la sol·licitud del Certificat de Persona Física. En finalitzar enviaran un codi, que serà necessari per a poder descarregar el document.

-Descarregar el certificat: una hora després d’haver realitzat el procés anterior, arribarà un correu des del qual s’informarà que ja es pot descarregar el certificat.

- Obtenció de cl@ve per a autònoms persona física

També existeix la possibilitat d’identificar-se amb Cl@ve permanent. Per a l’activació d’aquesta eina, el treballador per compte propi ha d’accedir al servei d’activació de l’Agència Tributària on se li demanarà que introdueixi el seu usuari (DNI o NIE), adreça de correu electrònic (com a dada addicional de contrast) i el codi d’activació que li van enviar a aquesta adreça mail.

Si les dades són correctes, el sistema enviarà un SMS al telèfon mòbil de l’autònom amb un codi numèric d’un sol ús (One Time Password, OTP) que haurà de teclejar en el camp del formulari corresponent. Si és correcte, el sistema li permetrà establir la contrasenya que ell desitja, sempre que compleixi amb unes característiques mínimes de seguretat. Aquesta contrasenya serà la que haurà d’utilitzar d’ara endavant cada vegada que un servei d’administració electrònica te la sol·liciti. Si, per contra, introdueix erròniament el codi d’activació més de 5 vegades, el sistema l’informarà i tot seguit bloquejarà el codi d’activació. En aquest cas serà necessari generar un nou codi d’activació, per a això haurà de registrar-se de nou en Cl@ve.

Per a registrar-te al sistema Cl@ve Permanent accedeix al següent enllaç: https://clave.gob.es/clave_Home/Clave-Permanente.html

Presentació telemàtica de la declaració trimestral d’IVA pas a pas

En cas que l’autònom no compti amb un gestor o assessor que completi per ell la seva declaració d’IVA, si ja té manera d’acreditar-se, el segon que haurà de fer serà accedir al formulari del model 303 a través de la seu electrònica de la AEAT, per al que es requereix identificació amb certificat o DNI electrònic, o bé mitjançant el sistema Cl@ve PIN.

Per a facilitar la presentació de l’autoliquidació de l’IVA, l’any 2020 es va instaurar l’esborrany de l’IVA, anomenat Pre303. Amb aquest esborrany, moltes de les caselles que l’autònom haurà de completar ja estan assignades-especialment les dades identificatives-, de manera que en alguns casos requereix únicament una revisió. En cas que sigui necessari, permet que els imports siguin modificats.

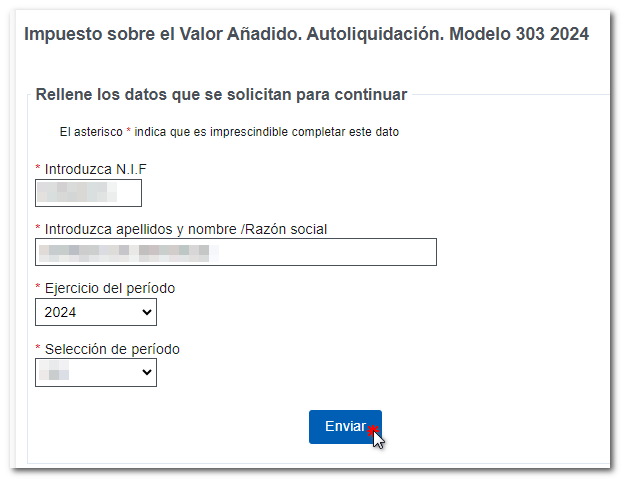

Una vegada dins, l’autònom haurà d’identificar-se, i emplenar les dades requerides en la finestra inicial: NIF, Cognoms i nom o raó social i seleccionar l’exercici i període. En aquest cas, el primer trimestre de 2023. Després, cal prémer a “Enviar”.

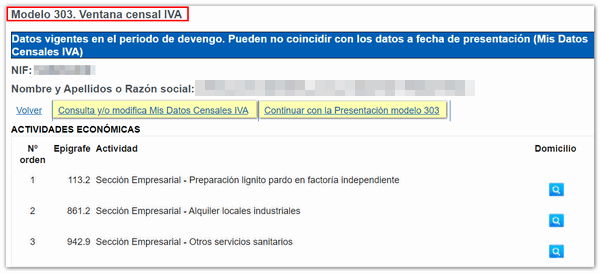

Després d’això, l’autònom accedirà a la “Finestra Censal IVA”, en la qual es mostra la informació vigent en el període de meritació sobre l’IVA i l’IRPF. En la part superior, es troben les opcions disponibles: “Consulta i/o modifica Les meves Dades Censals IVA” i “Continuar amb la presentació del model 303”. Aquestes caselles solen estar ja completades per defecte.

Després d’això, la part econòmica del model 303 s’organitza en tres fases diferents: l’IVA que s’ha recaptat, l’IVA que s’ha pagat i que es pot deduir, i el resultat final de la declaració.

-

IVA reportat o IVA recaptat: de la casella 1 a la casella 27

El contribuent haurà d’especificar l’import dels ingressos subjectes a IVA que ha recaptat al llarg del trimestre i el tipus al qual estan subjectes: superreducido (4%), reduït (10%) i general (21%). Això es farà completant les caselles de la 1 a la 9. En les caselles 01, 04 i 07 s’introdueix l’import total dels ingressos subjectes a IVA al llarg del trimestre, mentre que en les caselles 02, 05 i 08 s’especificaran els tipus aplicables als quals estiguin subjectes els ingressos (diferenciant entre el 4%, el 10% i el 21%.

Aquells autònoms que hagin realitzat operacions intracomunitàries o un altre tipus d’operacions diferents a la resta hauran d’introduir els imports corresponents entre les caselles 10 i 15. En cas que s’hagi facturat a comerços que es trobin en el Règim Especial de Recàrrec d’Equivalència, s’hauran de declarar els imports entre les caselles 16 i 26. En l’última casella d’aquesta fase, la número 27, és en la qual haurà de sumar-se el total de les quotes reportades, donant com a resultat l’import recaptat per l’autònom al llarg dels tres mesos.

-

IVA deduïble o despeses que es poden desgravar: de la casella 28 a la casella 45

En aquesta segona fase, l’autònom haurà de reflectir els imports i quotes de les despeses deduïbles. És a dir, l‘IVA que hagi pagat als seus proveïdors per béns i serveis i que puguin deduir-se en la seva declaració.

En concret, les dades hauran d’introduir-se entre les caselles 28 i 39, fent constar les bases imposables i l’import de les quotes suportades deduïbles, distingint entre operacions corrents o operacions amb béns d’inversió. La resta de les caselles d’aquesta fase serveixen perquè l’autònom pugui fer constar algun tipus de rectificació o regularització d’autoliquidacions anteriors. En l’última casella, la número 45, es posarà el total a desgravar, és a dir, la suma de totes les caselles anteriors.

-

Resultat de la declaració

Una vegada s’hagin emplenat les caselles corresponents a l’IVA reportat i a l’IVA deduïble, l’autònom haurà de calcular el resultat total de la liquidació. Per a això, bastarà amb restar la casella 45 a la casella 27. Aquesta dada haurà d’introduir-se en la casella 46, que correspon al resultat final de l’autoliquidació i que reflectirà la quantitat final que l’autònom haurà d’ingressar a Hisenda.

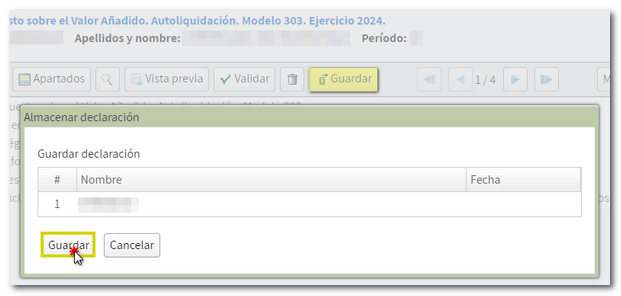

Una vegada completada la declaració, cal prémer a “Guardar”, per a emmagatzemar les dades de la declaració en els servidors de la AEAT. Si ja existeix una declaració guardada anteriorment se sobreescriurà.

Després d’això, cal prémer a “Presentar declaració”, per a procedir a l’enviament de la declaració.

Si no existeixen errors, es pot realitzar la presentació de la declaració. Si el resultat és a ingressar i no es domicilia l’ingrés, s’haurà d’obtenir primer el NRC i després presentar l’autoliquidació. El NRC és el Número de referència Complet, un codi de 22 caràcters que faciliten les entitats bancàries i que serveix com a justificant del pagament. Des del propi formulari es pot connectar amb la passarel·la de pagament per a generar automàticament un NRC amb les dades que conté la declaració. Des de l’enllaç “Realitzar pagament (obtenir NRC)” s’enllaça amb la passarel·la de pagaments per a generar el pagament amb les dades que s’han consignat en el formulari.

Una vegada introduït el NRC en el camp “Número de referència NRC”, fes clic a “Signar i Enviar”.

El model 303 té integrada també l’opció de pagament per transferència des d’un compte bancari d’una Entitat Bancària no col·laboradora, triant en el desplegable “Seleccioni el tipus de Declaració”, “Reconeixement de deute i pagament per transferència”.

Notícia extreta: https://www.autonomosyemprendedor.es/

Més notícies en l’actualitat d’Arias Assessors